您已经拒绝加入团体

您已经拒绝加入团体

2025-08-01

2025-08-01

30978

30978

0

0

【摘要】 深度解析固态电池三大电解质路线竞争格局:硫化物潜力大成本高,氧化物产业化快,聚合物性能受限。覆盖高镍三元/富锂锰基正极、硅基/金属锂负极技术突破,宁德/比亚迪/广汽等企业量产时间表明确,2030年全球出货将超600GWh。

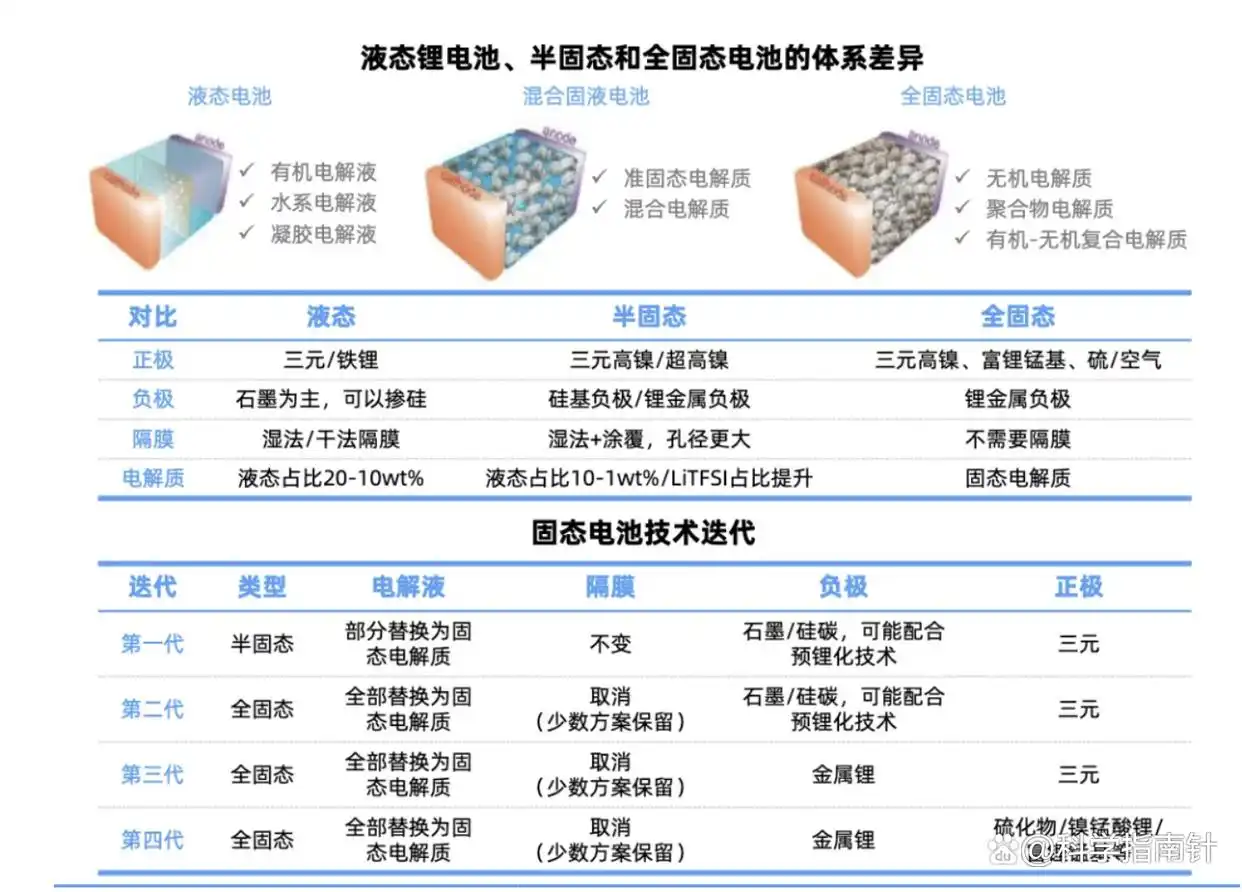

一、固态电解质(核心变量)

技术路线:

半固态电池:多采用氧化物+聚合物复合路线(如清陶能源、比亚迪)。

全固态电池:主流选择硫化物路线(如宁德时代、蜂巢能源),因其离子电导率最高(10⁻²S/cm),但成本高、稳定性差;氧化物路线(如卫蓝新能源)进展最快,但需与聚合物复合改善界面;聚合物路线(如昊华科技)成本低但性能上限低,多用于复合体系。

产业化进展:

氧化物电解质:赣锋锂业、清陶能源等已实现LLZO/LATP等材料量产。

硫化物电解质:宁德时代、国轩高科等聚焦降本;恩捷股份、容百科技等布局硫化锂。

关键材料:

聚合物电解质需氟化工材料(昊华科技)和PEO(奥克股份)。

硫化物依赖硫铁矿(粤桂股份)和锆材料(东方锆业)。

二、正极材料

主流路线:

高镍三元材料:当升科技(双相复合正极)、容百科技(超高镍三元)已供货固态电池客户。

富锂锰基材料:比容量达300mAh/g(为现有材料两倍),但需与三元材料混合使用;当升科技、容百科技、中科院宁波材料所等布局研发。

升级方向:高镍三元→富锂锰基→无锂正极迭代。

三、负极材料

技术路线:

硅基负极:理论比容量4200mAh/g,中期主力(掺混石墨);璞泰来、贝特瑞等传统企业领先。

金属锂负极:终极方向(理论比容量3860mAh/g),但技术未成熟。

核心原材料:

多孔炭(占硅碳成本35%):圣泉集团、元力股份布局。

硅烷气:硅烷科技、兴洋科技主导供应。

四、量产时间表(关键节点)

2026年:广汽全固态电池装车,奇瑞/上汽量产

2027年:宁德时代、比亚迪、清陶能源小批量生产;长安、现代逐步量产。

2030年:丰田、宝马大规模量产;全球固态电池出货量预计超600GWh。

技术路线存在竞争,硫化物潜力最大但成本高,聚合物氧化物复合路线成本优势显著;富锂锰基材料商业化需混合使用。

科学指南针